どうも、あずれあ(@Azurea9121)です。

今回は筆者が実践している資産形成の一つ『投資』についてまとめてみた。

投資って何からはじめたらいいのかわからない人や、そもそも投資は難しいと感じている人に向けてまとめてみた。

この投資方法は、一度設定してしまえば自動的に積み上がっていく。

メンテナンスなどイジる必要がないので、誰でも出来るのが特徴だ。

ぜひ参考にしていただければと思う。

- 投資をはじめるためにやること

- 資産形成するために選ぶべき銘柄、商品のポイント

- ズボラでも出来るほったらかし投資術

投資スタイル

現在の資産

筆者現在の資産は、先日投稿した「私が100万円を貯めるまでに工夫した4つのポイント」から引用させてもらう。

資産は約60万円ほど。

2020年8月から投資をはじめ、現在は月5万円を積立している。

資産のうち、100%投資信託が占めている。

保有銘柄はいくつかあるが、メインは2種類。

7割がeMAXIS Slim 米国株式(S&P500)、2割がeMAXIS Slim 全世界株式(オール・カントリー)となっている。

基本的には、毎月5万円を上記2つの銘柄にクレジットカードで積立投資している。(今年度から別のクレジットカードでさらに増額しようと検討中)

今後40年はよほどのことがない限り、切り崩すことはない。

自動的に少額積立し、長期で運用するというスタイルだ。

最終的なリターン

筆者のポートフォリオは、毎年およそ7~8%前後の利益を生んでいる。

積立投資の最大の強みは『複利』だ。

積立額が少額でも、長く運用すれば資産を最大化できる。

ここで、夢がある話をしよう。

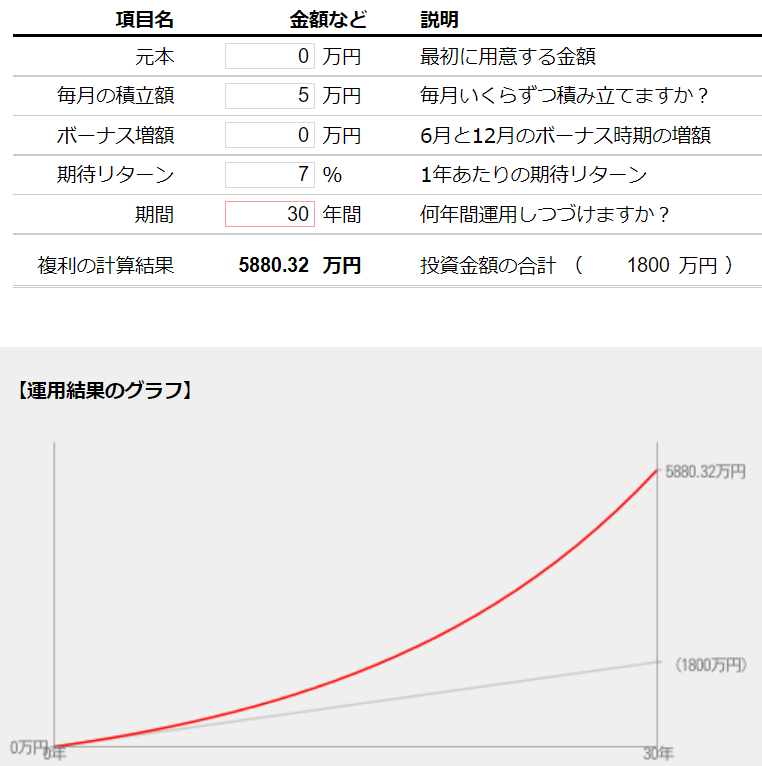

月5万円を年利7%で30年運用すると、約6,000万円となる。

そのうち、元本は1,800万円。

複利の力がいかにスゴイことかわかるだろう。

よく聞く「老後2000万円問題」はすでに解決だ。

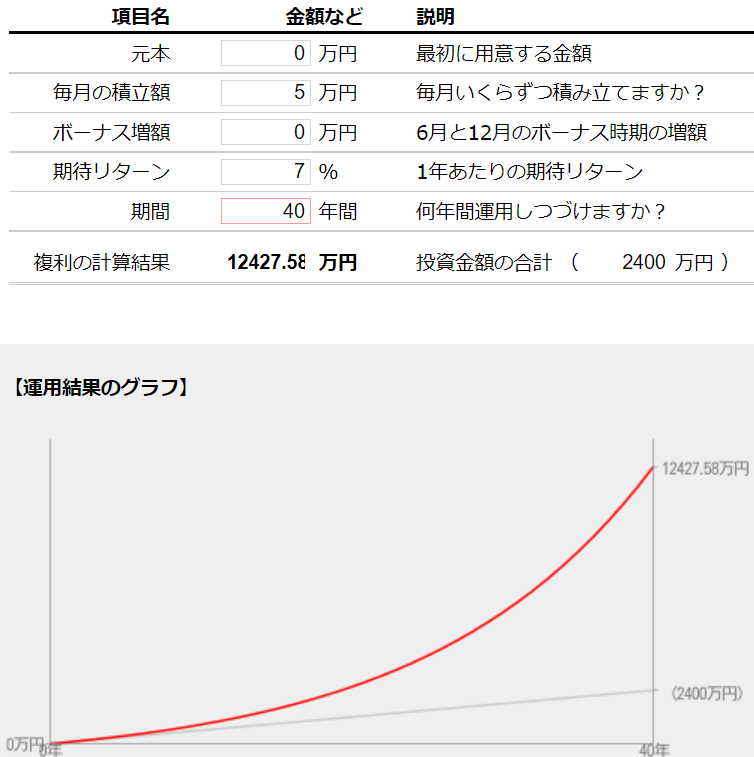

さらに10年運用すれば1.2億!

億万長者も夢じゃない!

投資信託のガイド|ファンドの海「積立と複利計算」

http://guide.fund-no-umi.com/tools/comp.html

投資までのステップ

証券口座の開設

証券口座はインターネット証券がオススメ。

作るのであれば、『SBI証券』『楽天証券』『マネックス証券』の中から選ぶといい。

とくに、クレジットカード積立サービスの有無、たまったポイントの使いやすさから、オススメはSBI証券だ。

同時に「つみたてNISA」の設定もしておくといい。

NISAについて詳しい説明はコチラ

注意することは、口座は特定口座(源泉徴収あり)で開設すること。

確定申告や税金の計算といった手間を省くことができる。

口座開設まで2ヶ月ほどかかるのではやめに対応しておこう。

クレジットカード作成

積立投資するために、クレジットカードを同時に作成しよう。

審査から発行まで長くても1ヶ月ほどなので、口座ができるまでに作成するといい。

証券口座に対応するクレジットカードを選ぼう。

- SBI証券→三井住友カード(還元率0.5%~2.0%)

- 楽天証券→楽天カード(還元率1.0% ※2022年9月より0.2%)

- マネックス証券→マネックスカード(還元率1.1%)

銘柄選定

銘柄はeMAXIS Slim 米国株式(S&P500)かeMAXIS Slim 全世界株式(オール・カントリー)がいい。

理由は、3つ。

- 成長する市場(米国や世界)に幅広く分散投資していること。

- 管理費が激安であること。

- 為替や株価を気にせずに購入できること。

eMAXIS Slim 米国株式(S&P500)とeMAXIS Slim 全世界株式(オール・カントリー)どちらもSBI、楽天、マネックスそれぞれで取り扱っている。

銘柄を決めたあとは、支払い方法をクレジットカードで積立注文をしよう。

注文する割合は1本集中でもいいし、半分に分けても問題ない。

筆者は米国株式(S&P500) 2:1 全世界株式(オール・カントリー)で注文している。

投資開始

口座も開設し、積立設定もできたらあとは放置。

ここまできたら、あなたがすることはない。

5年、10年、20年と長期で保有して資産を増大させましょ!

資産残高を毎日確認する人がいるが、筆者はあまりオススメしない。

日々の増減をいちいち気にしていては精神的にキツイ。

いまは安いからたくさん買っておこう。

高いから売っておこう。

こんな考えは今すぐに捨てよう。

放っておくことこそが積立投資のやるべきこと、ただひとつなのだ。

非課税制度の利用

投資にもやはり税金がかかってしまう。

せっかく利益がでたのに、税金でそがれるのも精神的にキツイ。

この税金を回避する制度がある。

『少額投資非課税制度(NISA)』と『確定拠出年金(DC)』だ。

少額投資非課税制度(NISA)

「NISA」とは、NISA口座内で投資した金融商品にかけられる税金20%を非課税にする。

ただし毎年に購入できる金額と非課税になる期間は限られている。

NISAといっても、「一般NISA」と「つみたてNISA」と「ジュニアNISA」がある。

※ジュニアNISAは未成年しか利用できないので省かせてもらう。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税保有期間 | 5年 | 20年 |

| 年間非課税枠 | 120万円 | 40万円 |

| 投資可能商品 | 上場株式・ETF・投資信託など | 投資信託 |

さらに詳しいNISAの説明は金融庁のHPを参考にしてほしい。

金融庁「NISAとは?」

https://www.fsa.go.jp/policy/nisa2/about/index.html

NISAを利用するのであれば、「つみたてNISA」を選択するといい。

理由は、非課税期間が20年間とNISAの中でも最長なこと。

年間40万円、毎月積み立てるとすると月33,333円となり、クレジットカードの積立注文の限度額50,000円に収まっているためだ。

筆者も「つみたてNISA」を利用して、毎月クレジットカードで積立注文している。

となると、クレジットカードの限度額50,000円のうち33,333円がNISA口座、16,667円が特定口座で注文となる。

確定拠出年金(DC)

確定拠出年金(DC)とは、加入者が掛け金を拠出・運用することで、将来の年金給付が決まるというもの。

メリットは掛け金が全額控除の対象となること、運用して得られた利益はすべて非課税(通常は20%の課税)になることだ。

ただし、引き出しは60歳以降となり、引き出し時に課税される場合がある。(引き出し時の課税は受け取り方で控除できる)

また、確定拠出年金にも2つの種類がある。

企業型と個人型だ。

前者は企業DC、後者はiDeCo(イデコ)と呼ばれることもある。

両者の大きな違いは、掛け金を誰が負担するかだ。

企業型は加入者の所属する会社や事業者であり、個人型は加入者本人だ。

企業型は加入者の負担がない分、選択できる商品が少なかったりとデメリットもあるので、一概にどちらがいいとは言えないのでしっかりと吟味してほしい。

筆者は企業型を使っており、毎月の給与から自動的に天引きされている。

そのため、筆者がやることは一切ない。

確定拠出年金については他のサイトで詳しい説明がされているので、参考にしてほしい。

確定拠出年金をやるかやらないか、やるのであれば企業型か個人型かなど。

三井住友銀行「確定拠出年金とは(個人型と企業型)」

https://www.smbc.co.jp/kojin/401k/kakutei/

SBI証券「企業型確定拠出年金メリット・デメリット」

https://ad401k.sbisec.co.jp/corporate/howto/merit-demerit/

この投資スタイルのメリット

自動的に積み上がる

クレジットカードによる積立注文なので、設定さえすればあとは何もしなくても勝手に引き落とされ、積み上がっていく。

この仕組が一番のメリットだろう。

面倒なことは考えず、淡々と積み上げていけば、間違いなく資産は増えてくれる。

感情をいれてはダメ。

無感情でいこう。

あれ?投資していたっけ?と思うくらいでいい。

ポイントが付く

限度額いっぱい投資していれば、毎月500円分のポイントが自動で入ってくるのだ。

50,000円分の投資資産を増やしつつ、500円分のおまけが付く。

不労所得の完成!?

さらにたまったポイントで追加投資したら、あなたの将来の資産はどうだろうか?

現状2022年2月では、楽天はポイント投資可能。

SBI証券では2022年春~夏から出来る。

マネックス証券だけ、ポイント投資できない。

投資にポイントを使うのであれば、楽天証券かSBI証券の2択だ。

為替や株価を気にしなくていい

他の投資商品(株やETF)は購入前の現地通貨とのトレードや株価確認が必須。

その点、eMAXIS Slimなどの投資信託は、購入する際の値段が決まっていない。

100円からでも購入可能だ。

50,000円と決めてしまえば、50,000円分を買い付けてくれる。

購入時に計算や為替など気にせずともよいのは本当に楽。

長期で続けるためには、なるべく負担は減らすべきなのだ。

まとめ

今回は筆者が実践している投資法についてまとめてみた。

投資にはたくさんの方法があるが、凡人はおとなしくインデックスを長期で持っておくことが最強の資産形成だと確信している。

ただし、やるのであれば自分が納得した上で実践していただきたい。

あなたの稼いだお金なのだから、大事に守って育てよう。

最後まで読んでいただき、ありがとうございました!

では、また。

コメント